日期:2024-01-11 14:17:55 作者: 文章来源:财忠财务

01

节税案例

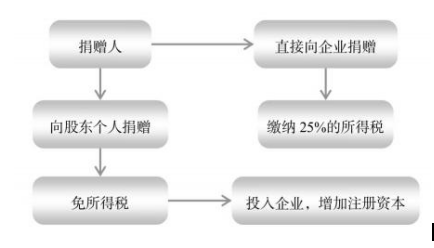

赵先生生前立了一份遗嘱,将500万元现金在死亡以后赠予甲公司,甲公司是有限责任公司,有三位股东。赵先生如何进行节税可以避免缴纳企业所得税?

节税方案

按照《中华人民共和国企业所得税法》的规定,甲公司需要缴纳25%的企业所得税,即:500×25%=125(万元)。根据《中华人民共和国个人所得税法》的规定,个人向个人捐赠财产是不需要缴纳个人所得税的。

因此,赵先生可以修改遗嘱,将其500万元现金赠予甲公司的三位股东,同时要求该股东将该笔资金作为出资增加甲公司的注册资本,这样,该笔资金同样可以转移到甲公司的名下,但不需要缴纳企业所得。

02

节税思路

根据我国现行的个人所得税政策,个人接受捐赠的财产不需要缴纳个人所得税。根据我国现行的企业所得税政策,企业接受捐赠的财产需要缴纳企业所得税。

企业以货币形式和非货币形式从各种来源取得的收入,为收入总额,其中包括接受捐赠收入。接受捐赠收入,是指企业接受的来自其他企业、组织或者个人无偿给予的货币性资产、非货币性资产。

接受捐赠收入,按照实际收到捐赠资产的日期确认收入的实现。

因此,某主体如果向企业捐赠,则接受捐赠的企业需要缴纳企业所得税,如果捐赠人向企业的股东个人捐赠,则股东个人不需要缴纳个人所得税。股东再将该捐赠款或者捐赠物出资到该企业中,相当于捐赠人直接向企业捐赠。

需要注意的是,目前个人向个人捐赠住房,如果不符合免税条件,接受住房者需要缴纳20%的个人所得税。

03

法律政策依据

(1)《中华人民共和国企业所得税法》(2007年3月16日第十届全国人民代表大会第五次会议通过,2017年2月24日第十二届全国人民代表大会常务委员会第二十六次会议第一次修正,2018年12月29日第十三届全国人民代表大会常务委员会第七次会议第二次修正)第6条。

(2)《中华人民共和国企业所得税法实施条例》(国务院2007年12月6日颁布,国务院令〔2007〕第512号,自2008年1月1日起实施)第21条。

(3)《中华人民共和国个人所得税法》(1980年9月10日第五届全国人民代表大会第三次会议通过,2018年8月31日第十三届全国人民代表大会常务委员会第五次会议第七次修正)。

节税图