01

节税案例

甲公司共有员工1万余人,人均年薪20万元,人均年个人所得税税前扣除标准为12万元,人均年应纳税所得额为8万元,人均年应纳个人所得税=80 000×10%-2520=5480(元)。请为甲公司提出纳税节税方案。

节税方案1:

如甲公司为全体员工设立企业年金,员工人均年缴费8000元(200 000×4%),符合税法规定,可以税前扣除。由此,人均年应纳个人所得税=(80000-8000)×10%-2520=4680(元)。人均节税=5480-4680=800(元)。甲公司全体员工年节税=800×1=800(万元)。

如甲公司从员工的应发工资中为全体员工统一购买符合税法规定的商业健康保险,员工人均年缴费2 400元,可以税前扣除。由此,人均年应纳个人所得税=(80000-2400)×10%-2520=5240(元)。人均节税=5 480-5 240=240(元)。甲公司全体员工年节税=240×1=240(万元)。如甲公司从员工的应发工资中为全体员工统一购买符合税法规定的税收递延型商业养老保险,员工人均年缴费1.2万元,可以税前扣除。由此,人均年应纳个人所得税=(80000-12000)×10%-2520=4280(元)。人均节税=5 480-4280=1200(元)。甲公司全体员工在当期年节税=1200×1=1200(万元)。

02

节税思路

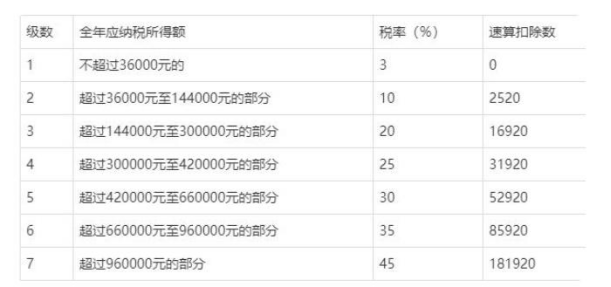

根据《中华人民共和国个人所得税法》(简称《个人所得税法》)第3条的规定,综合所得(包括工资薪金所得、劳务报酬所得、稿酬所得和特许权使用费所得),适用3%至45%的超额累进税率,具体税率表如下所示。该表所称全年应纳税所得额,是指依照《个人所得税法》第6条的规定,居民个人取得综合所得以每一纳税年度收入额减除费用6万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额。

综合所得个人所得税税率表

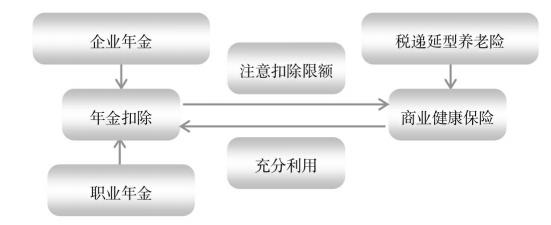

企业和事业单位根据国家有关政策规定的办法和标准,为在本单位任职或受雇的全体职工缴付的企业年金或职业年金单位缴费部分,在计入个人账户时,个人暂不缴纳个人所得税。个人根据国家有关政策规定缴付的年金个人缴费部分,在不超过本人缴费工资计税基数的4%标准内的部分,暂从个人当期的应纳税所得额中扣除。

由于目前事业单位强制设立职业年金,而企业年金的设立是自愿的,广大企业可以充分利用这一优惠,帮助员工减轻个人所得税负担。

自2017年7月1日起,对个人购买符合规定的商业健康保险产品的支出,允许在当年(月)计算应纳税所得额时予以税前扣除,扣除限额为2400元每年(200元每月)。

单位统一为员工购买符合规定的商业健康保险产品的支出,应分别计入员工个人工资薪金,视同个人购买,按上述限额予以扣除。2400元每年(200元每月)的限额扣除为个人所得税法规定减除费用标准之外的扣除。企业为员工统一购买商业健康保险既为员工提供了福利,也可以起到节税的作用。

自2018年5月1日起,在上海市、福建省(含厦门市)和苏州工业园区实施个人税收递延型商业养老保险试点。对试点地区个人通过个人商业养老资金账户购买符合规定的商业养老保险产品的支出,允许在一定标准内税前扣除;计入个人商业养老资金账户的投资收益,暂不征收个人所得税;个人领取商业养老金时再征收个人所得税。

取得工资薪金、连续性劳务报酬所得的个人,其缴纳的保费准予在申报扣除当月计算应纳税所得额时予以限额据实扣除,扣除限额按照当月工资薪金、连续性劳务报酬收入的6%和1 000元孰低办法确定。位于试点地区的企业可以为员工统一购买税收递延型养老保险,在当期降低个人所得税负担。

(1)《中华人民共和国个人所得税法》(1980年9月10日第五届全国人民代表大会第三次会议通过,2018年8月31日第十三届全国人民代表大会常务委员会第五次会议第七次修正)。(2)《中华人民共和国个人所得税法实施条例》(1994年1月28日中华人民共和国国务院令第142号发布,2018年12月18日中华人民共和国国务院令第707号第四次修订)。(3)《财政部人力资源社会保障部国家税务总局关于企业年金、职业年金个人所得税有关问题的通知》(财税〔2013〕103号)。(4)《财政部税务总局保监会关于将商业健康保险个人所得税试点政策推广到全国范围实施的通知》(财税〔2017〕39号)。(5)《财政部税务总局人力资源社会保障部中国银行保险监督管理委员会证监会关于开展个人税收递延型商业养老保险试点的通知》(财税〔2018〕22号)。