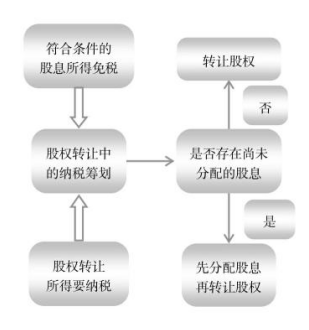

甲公司于2016年3月15日以银行存款1000万元投资于乙公司,占乙公司(非上市公司)股本总额的70%,已知乙公司未分配利润为500万元。乙公司保留盈余不分配。2019年9月,甲公司将其拥有的乙公司70%的股权全部转让给丙公司,转让价为人民币1 210万元。转让过程中发生的税费为0.7万元。甲公司应当如何进行节税?如果甲公司直接转让该股权,可以获得股权转让所得:1 210-1 000-0.7=209.3(万元)。应当缴纳企业所得税:209.3×25%=52.325(万元)。税后净利润:209.3-52.325=156.975(万元)。如果甲公司先获得分配的利润,然后再转让股权,则可以减轻税收负担。方案如下:2019年3月,董事会决定将税后利润的30%用于分配,甲公司分得利润105万元。2019年9月,甲公司将其拥有的乙公司70%的股权全部转让给丙公司,转让价为人民币1 100万元。转让过程中发生的税费为0.6万元。在这种方案下,甲公司获得的105万元股息不需要缴纳企业所得税。甲公司获得的股权转让所得:1 100-1 000-0.6=99.4(万元)。应当缴纳企业所得税:99.4×25%=24.85(万元)。税后净利润:105+99.4-24.85=179.55(万元)。通过节税方法,多获得税后净利润:179.55-156.975=22.575(万元)。

根据《中华人民共和国企业所得税法》的规定,企业对外投资期间,投资资产的成本在计算应纳税所得额时不得扣除。投资资产,是指企业对外进行权益性投资和债权性投资形成的资产。企业在转让或者处置投资资产时,投资资产的成本,准予扣除。投资资产按照以下方法确定成本:●通过支付现金方式取得的投资资产,以购买价款为成本。●通过支付现金以外的方式取得的投资资产,以该资产的公允价值和支付的相关税费为成本。企业转让资产,该项资产的净值,准予在计算应纳税所得额时扣除。资产的净值,是指有关资产、财产的计税基础减除已经按照规定扣除的折旧、折耗、摊销、准备金等后的余额。根据《中华人民共和国企业所得税法》的规定,符合条件的居民企业之间的股息、红利等权益性投资收益是免税收入。符合条件的居民企业之间的股息、红利等权益性投资收益,是指居民企业直接投资于其他居民企业取得的投资收益。上述股息、红利等权益性投资收益,不包括连续持有居民企业公开发行并上市流通的股票不足12个月取得的投资收益。《国家税务总局关于贯彻落实企业所得税法若干税收问题的通知》(国税函〔2010〕79号)规定:企业转让股权收入,应于转让协议生效且完成股权变更手续时,确认收入的实现。转让股权收入扣除为取得该股权所发生的成本后,为股权转让所得。企业在计算股权转让所得时,不得扣除被投资企业未分配利润等股东留存收益中按该项股权所可能分配的金额。如果企业准备转让股权,而该股权中尚有大量没有分配的利润,此时,就可以通过先分配股息再转让股权的方式来降低转让股权的价格,从而降低股权转让所得,减轻所得税负担。转让上市公司限售股(简称限售股)取得收入的企业(包括事业单位、社会团体、民办非企业单位等),为企业所得税的纳税义务人。企业在限售股解禁前将其持有的限售股转让给其他企业或个人(简称受让方),其企业所得税问题按以下规定处理:(1)企业应按减持在证券登记结算机构登记的限售股取得的全部收入,计入企业当年度应税收入计算纳税。(2)企业持有的限售股在解禁前已签订协议转让给受让方,但未变更股权登记、仍由企业持有的,企业实际减持该限售股取得的收入,依照第一项规定纳税后,其余额转付给受让方的,受让方不再纳税。

(1)《中华人民共和国企业所得税法》(2007年3月16日第十届全国人民代表大会第五次会议通过,2017年2月24日第十二届全国人民代表大会常务委员会第二十六次会议第一次修正,2018年12月29日第十三届全国人民代表大会常务委员会第七次会议第二次修正)第14条、第16条、第26条。(2)《中华人民共和国企业所得税法实施条例》(国务院2007年12月6日颁布,国务院令〔2007〕第512号,自2008年1月1日起实施)第38条。(3)《国家税务总局关于贯彻落实企业所得税法若干税收问题的通知》(国家税务总局2010年2月22日发布,国税函〔2010〕79号)。(4)《国家税务总局关于企业转让上市公司限售股有关所得税问题的公告》(国家税务总局2011年7月7日发布,国家税务总局公告2011年第39号)。