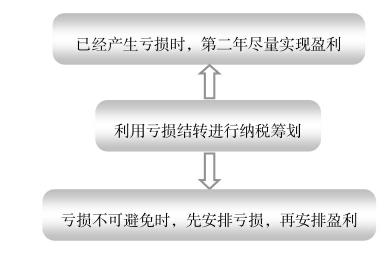

《中华人民共和国企业所得税法》第18条规定,企业纳税年度发生的亏损,准予向以后年度结转,用以后年度的所得弥补,但结转年限最长不得超过5年。弥补亏损期限,是指纳税人某一纳税年度发生亏损,准予用以后年度的应纳税所得弥补,一年弥补不足的,可以逐年连续弥补,弥补期最长不得超过5年,5年内不论是盈利还是亏损,都作为实际弥补年限计算。这一规定为纳税人进行节税提供了空间,纳税人可以通过对本企业支出和收益的控制来充分利用亏损结转的规定,将能够弥补的亏损尽量弥补。

如果某年度发生了亏损,企业应当尽量使邻近的纳税年度获得较多的收益,也就是尽可能早地将亏损予以弥补。如果企业已经没有需要弥补的亏损或者企业刚刚组建,而亏损在最近几年又是不可避免的,那么应该尽量先安排企业亏损,然后再安排企业盈利。需要注意的是,企业的年度亏损额是按照税法规定的方法计算出的,不能利用多算成本和多列工资、招待费、其他支出等手段虚报亏损。企业必须正确地计算申报亏损,才能通过节税获得合法利益,否则,为了亏损结转而虚报亏损有可能导致触犯税法而受到法律的惩处。自2018年1月1日起,当年具备高新技术企业或科技型中小企业资格(统称资格)的企业,其具备资格年度之前5个年度发生的尚未弥补完的亏损,准予结转以后年度弥补,最长结转年限由5年延长至10年。上述所称高新技术企业,是指按照《科技部财政部国家税务总局关于修订印发〈高新技术企业认定管理办法〉的通知》(国科发火〔2016〕32号)规定认定的高新技术企业;上述所称科技型中小企业,是指按照《科技部财政部国家税务总局关于印发〈科技型中小企业评价办法〉的通知》国科发政〔2017〕115号)规定取得科技型中小企业登记编号的企业。

(1)《中华人民共和国企业所得税法》(2007年3月16日第十届全国人民代表大会第五次会议通过,2017年2月24日第十二届全国人民代表大会常务委员会第二十六次会议第一次修正,2018年12月29日第十三届全国人民代表大会常务委员会第七次会议第二次修正)第18条。(2)《中华人民共和国企业所得税法实施条例》(国务院2007年12月6日颁布,国务院令〔2007〕第512号,自2008年1月1日起实施)。(3)《财政部税务总局关于延长高新技术企业和科技型中小企业亏损结转年限的通知》(财税〔2018〕76号)。

某企业2014年度发生年度亏损100万元,假设该企业2014—2020年各纳税年度应纳税所得额如下表所示。 2014-2020年各纳税年度应纳税所得额单位:万元请计算该企业2020年应当缴纳的企业所得税,并提出节税方案。根据税法关于亏损结转的规定,该企业2014年的100万元亏损,可分别用2015—2019年的10万元、10万元、20万元、30万元和10万元来弥补,由于2015—2019年的总计应纳税所得额为80万元,低于2014年度的亏损,这样,从2014年到2019年,该企业都不需要缴纳企业所得税。2020年度的应纳税所得只能弥补5年以内的亏损,也就是说,不能弥补2014年度的亏损。由于2015年以来该企业一直没有亏损,因此,2020年度应当缴纳企业所得税:600×25%=150(万元)。从该企业各年度的应纳税所得额来看,该企业的生产经营一直朝好的方向发展。2019年度之所以应纳税所得额比较少,可能是因为增加了投资,或者增加了各项费用的支出,或者进行了公益捐赠等。由于2014年度仍有未弥补完的亏损,因此,如果企业能够在2019年度进行节税,压缩成本和支出,尽量增加企业的收入,将2019年度的应纳税所得额提高到30万元,同时,2019年度压缩的成本和支出可以在2020年度予以开支,这样,2019年度的应纳税所得额为30万元,2020年度的应纳税所得额为580万元。根据税法亏损弥补的相关规定,该企业在2019年度的应纳税所得额可以用来弥补2014年度的亏损,而2020年度的应纳税所得额则要全部计算缴纳企业所得税。这样,该企业在2020年度应当缴纳企业所得税:580×25%=145(万元)。减少企业所得税应纳税额:150-145=5(万元)。