某公司根据税法规定,可以享受自项目取得第一笔生产经营收入的纳税年度起,第一年至第三年免征企业所得税,第四年至第六年减半征收企业所得税的优惠政策。

该公司原计划于2019年11月开始生产经营,当年预计会有亏损,从2020年度至2025年度,每年预计应纳税所得额分别为100万元、500万元、800万元、1000万元、1500万元和2000万元。

请计算从2019年度到2025年度,该公司应当缴纳多少企业所得税并提出节税方案。该企业从2019年度开始生产经营,应当计算享受税收优惠的期限。该公司2019年度至2021年度可以享受免税待遇,不需要缴纳企业所得税。从2022年度至2024年度可以享受减半征税的待遇,因此,需要缴纳企业所得税(800+1 000+1 500)×25%×50%=412.5(万元)。2025年度不享受税收优惠,需要缴纳企业所得税:2000×25%=500(万元)。因此,该企业从2019年度至2025年度合计需要缴纳企业所得税:412.5+500=912.5(万元)。

如果该企业将生产经营日期推迟到2020年1月1日,这样,2020年度就是该企业享受税收优惠的第一年,从2020年度至2022年度,该企业可以享受免税待遇,不需要缴纳企业所得税。从2023年度至2025年度,该企业可以享受减半征收企业所得税的优惠待遇,需要缴纳企业所得税:(1000+1500+2 000)×25%×50%=562.5(万元)。

经过节税,减轻税收负担:912.5-562.5=350(万元)。

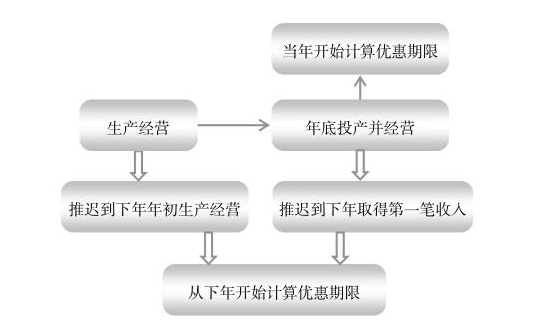

根据现行的税收政策,企业所得税按纳税年度计算。纳税年度自公历1月1日起至12月31日止。企业在一个纳税年度中间开业,或者终止经营活动,使该纳税年度的实际经营期不足12个月的,应当以其实际经营期为一个纳税年度。企业从事国家重点扶持的公共基础设施项目的投资经营的所得,自项目取得第一笔生产经营收入所属纳税年度起,第一年至第三年免征企业所得税,第四年至第六年减半征收企业所得税。企业从事符合条件的环境保护、节能节水项目的所得,自项目取得第一笔生产经营收入所属纳税年度起,第一年至第三年免征企业所得税,第四年至第六年减半征收企业所得税。对经济特区和上海浦东新区内在2008年1月1日(含)之后完成登记注册的国家需要重点扶持的高新技术企业,在经济特区和上海浦东新区内取得的所得,自取得第一笔生产经营收入所属纳税年度起,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税。国家需要重点扶持的高新技术企业,是指拥有核心自主知识产权,同时符合《中华人民共和国企业所得税法实施条例》第93条规定的条件,并按照《高新技术企业认定管理办法》认定的高新技术企业。经济特区和上海浦东新区内新设高新技术企业同时在经济特区和上海浦东新区以外的地区从事生产经营的,应当单独计算其在经济特区和上海浦东新区内取得的所得,并合理分摊企业的期间费用;没有单独计算的,不得享受企业所得税优惠。经济特区和上海浦东新区内新设高新技术企业在按照本通知的规定享受过渡性税收优惠期间,由于复审或抽查不合格而不再具有高新技术企业资格的,从其不再具有高新技术企业资格年度起,停止享受过渡性税收优惠;以后再次被认定为高新技术企业的,不得继续享受或者重新享受过渡性税收优惠。企业所得税的一些定期优惠政策是从企业取得生产经营所得的年度开始计算的,如果企业从年度中间甚至年底开始生产经营,该年度将作为企业享受税收优惠政策的第一年。由于该年度的生产经营所得非常少,因此,企业是否享受减免税政策意义并不是很大,此时,企业就应当恰当选择享受税收优惠的第一个年度,适当提前或者推迟进行生产经营活动的日期。还有一些税收优惠是自获利年度开始计算的。例如,集成电路线宽小于0.8微米(含)的集成电路生产企业,经认定后,在2017年12月31日前自获利年度起计算优惠期,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税,并享受至期满为止。集成电路线宽小于0.25微米或投资额超过80亿元的集成电路生产企业,经认定后,减按15%的税率征收企业所得税,其中经营期在15年以上的,在2017年12月31日前自获利年度起计算优惠期,第一年至第五年免征企业所得税,第六年至第十年按照25%的法定税率减半征收企业所得税,并享受至期满为止。我国境内新办的集成电路设计企业和符合条件的软件企业,经认定后,在2017年12月31日前自获利年度起计算优惠期,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税,并享受至期满为止。对于该类税收优惠,应尽量推迟企业的获利年度。

(1)《中华人民共和国企业所得税法》(2007年3月16日第十届全国人民代表大会第五次会议通过,2017年2月24日第十二届全国人民代表大会常务委员会第二十六次会议第一次修正,2018年12月29日第十三届全国人民代表大会常务委员会第七次会议第二次修正)第53条。(2)《中华人民共和国企业所得税法实施条例》(国务院2007年12月6日颁布,国务院令〔2007〕第512号,自2008年1月1日起实施)第87条、第88条。(3)《国务院关于经济特区和上海浦东新区新设立高新技术企业实行过渡性税收优惠的通知》(国务院2007年12月26日发布,国发〔2007〕40号)。(4)《财政部国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财政部、国家税务总局2012年4月20日发布,财税〔2012〕27号)。

节税图