日期:2024-01-17 13:30:15 作者: 文章来源:财忠财务

01

节税案例

节税方案

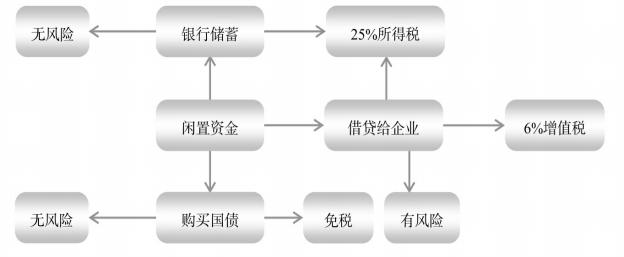

从税后利息来看,存入银行的利息最小,不足取,购买国债的利息高于储蓄利息但低于借给企业的利息,但由于购买国债风险较小,借给企业风险较大,该公司应当在充分考虑借给企业的风险以后确定是否选择借给企业。

根据现行的企业所得税政策,企业的下列收入为免税收入:

●国债利息收入。

●符合条件的居民企业之间的股息、红利等权益性投资收益。

●在中国境内设立机构、场所的非居民企业从居民企业取得与该机构、场所有实际联系的股息、红利等权益性投资收益。

●符合条件的非营利性组织的收入。

国债利息收入,是指企业持有国务院财政部门发行的国债取得的利息收入。

免税收入是不需要纳税的收入,因此,企业在条件许可的情况下应当尽可能多地获得免税收入。当然,获得免税收入都是需要一定条件的,企业只有满足税法所规定的条件才能享受免税待遇。例如,国债利息免税,当企业选择国债或者其他债券进行投资时,就应当将免税作为一个重要的因素予以考虑。再例如,直接投资的股息所得免税,与此相关的是,企业的股权转让所得要纳税。因此,当企业进行股权转让时尽量将该股权所代表的未分配股息分配以后再转让。

根据《中华人民共和国企业所得税法》及其实施条例的规定,企业国债投资业务企业所得税处理政策如下:

(1)国债利息收入时间确认。根据《中华人民共和国企业所得税法实施条例》第18条的规定,企业投资国债从国务院财政部门(简称发行者)取得的国债利息收入,应以国债发行时约定应付利息的日期,确认利息收入的实现。企业转让国债,应在国债转让收入确认时确认利息收入的实现。

(2)国债利息收入计算。企业到期前转让国债,或者从非发行者投资购买的国债,其持有期间尚未兑付的国债利息收入,按以下公式计算确定:

国债利息收入=国债金额×(适用年利率÷365)×持有天数

上述公式中的“国债金额”,按国债发行面值或发行价格确定;“适用年利率”按国债票面年利率或折合年收益率确定;如果企业不同时间多次购买同一品种国债,“持有天数”可按平均持有天数计算确定。

(3)国债利息收入免税问题。根据《中华人民共和国企业所得税法》第26条的规定,企业取得的国债利息收入,免征企业所得税。具体按以下规定执行:企业从发行者直接投资购买的国债持有至到期,其从发行者取得的国债利息收入,全额免征企业所得税。企业到期前转让国债,或者从非发行者投资购买的国债,其按上述计算的国债利息收入,免征企业所得税。

(4)国债转让收入时间确认。企业转让国债应在转让国债合同、协议生效的日期,或者国债移交时确认转让收入的实现。企业投资购买国债,到期兑付的,应在国债发行时约定的应付利息的日期,确认国债转让收入的实现。

(5)国债转让收益(损失)计算。企业转让或到期兑付国债取得的价款,减除其购买国债成本,并扣除其持有期间按照上述计算的国债利息收入以及交易过程中相关税费后的余额,为企业转让国债收益(损失)。

(6)国债转让收益(损失)征税问题。根据《中华人民共和国企业所得税法实施条例》第16条规定,企业转让国债,应作为转让财产,其取得的收益(损失)应作为企业应纳税所得额计算纳税。

(7)关于国债成本确定问题。通过支付现金方式取得的国债,以买入价和支付的相关税费为成本;通过支付现金以外的方式取得的国债,以该资产的公允价值和支付的相关税费为成本。

(8)关于国债成本计算方法问题。企业在不同时间购买同一品种国债的,其转让时的成本计算方法,可在先进先出法、加权平均法、个别计价法中选用一种。计价方法一经选用,不得随意改变。

03

法律政策依据

(1)《中华人民共和国企业所得税法》(2007年3月16日第十届全国人民代表大会第五次会议通过,2017年2月24日第十二届全国人民代表大会常务委员会第二十六次会议第一次修正,2018年12月29日第十三届全国人民代表大会常务委员会第七次会议第二次修正)第26条。

(2)《中华人民共和国企业所得税法实施条例》(国务院2007年12月6日颁布,国务院令〔2007〕第512号,自2008年1月1日起实施)第82条。

(3)《国家税务总局关于企业国债投资业务企业所得税处理问题的公告》(国家税务总局公告2011年第36号)。

节税图