日期:2024-01-24 11:00:55 作者: 文章来源:财忠财务

节税案例

李女士为香港永久居民,就职于香港甲公司。2019年度,甲公司计划安排李女士在深圳的代表处工作180天(六个月)。2019年度李女士每月工资为2万元,六个月的工资总额为12万元,由于其在香港可以享受的各项扣除比较多,税负接近零。请提出节税方案。

节税方案

如果不进行节税,李女士来源于中国境内的六个月的工资需要在中国纳税。每月应纳个人所得税=(20 000-5 000)×20%-1 410=1 590(元);六个月合计应纳个人所得税=1 590×6=9 540(元)。

甲公司可以选派两位员工轮流到深圳工作,每人工作90天,每月工资均为2万元。由此可以享受短期非居民个人的税收优惠,即该两位员工在深圳工作期间取得的工资,可以在香港纳税(实际税负为零),不需要在深圳缴纳个人所得税。由此,可以为两位员工节税9 540元。

02

节税思路

根据《个人所得税法》第1条的规定,在中国境内无住所又不居住,或者无住所而一个纳税年度内在中国境内居住累计不满183天的个人,为非居民个人。非居民个人从中国境内取得的所得,依照《个人所得税法》规定缴纳个人所得税。非居民个人的工资、薪金所得,以每月收入额减除费用五千元后的余额为应纳税所得额;

劳务报酬所得、稿酬所得、特许权使用费所得,以每次收入额为应纳税所得额。劳务报酬所得、稿酬所得、特许权使用费所得以收入减除20%的费用后的余额为收入额。稿酬所得的收入额减按70%计算。

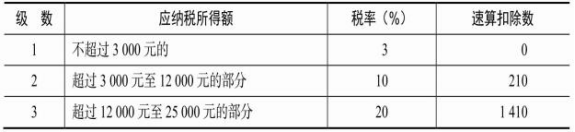

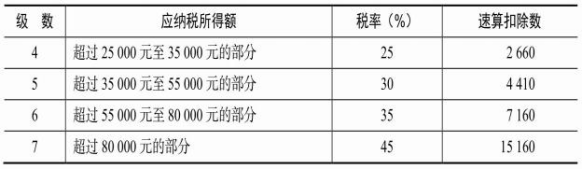

根据非居民个人适用税率表(见下表)计算个人所得税应纳税额。

非居民个人所得税税率表

续表

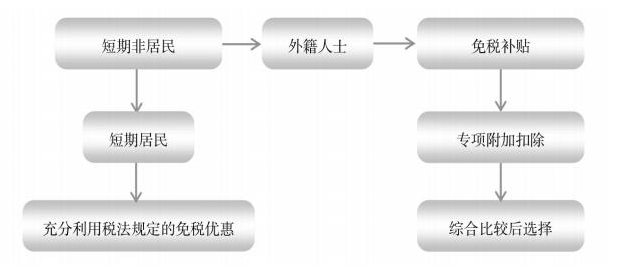

对于短期来华人员,如果每年停留时间均超过183天,则应充分利用短期居民个人的税收优惠,在第六年一次离境达到31天即可永远保持短期居民个人的身份。

根据《财政部税务总局关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018〕164号)第7条的规定,2019年1月1日至2021年12月31日期间,外籍个人符合居民个人条件的,可以选择享受个人所得税专项附加扣除,也可以选择按照《财政部国家税务总局关于个人所得税若干政策问题的通知》(财税〔1994〕020号)、《国家税务总局关于外籍个人取得有关补贴征免个人所得税执行问题的通知》(国税发〔1997〕54号)和《财政部国家税务总局关于外籍个人取得港澳地区住房等补贴征免个人所得税的通知》(财税〔2004〕29号)规定,享受住房补贴、语言训练费、子女教育费等津补贴免税优惠政策,但不得同时享受。

外籍个人一经选择,在一个纳税年度内不得变更。自2022年1月1日起,外籍个人不再享受住房补贴、语言训练费、子女教育费津补贴免税优惠政策,应按规定享受专项附加扣除。

根据《财政部国家税务总局关于个人所得税若干政策问题的通知》(财税〔1994〕020号)的规定,下列所得,暂免征收个人所得税:

①外籍个人以非现金形式或实报实销形式取得的住房补贴、伙食补贴、搬迁费、洗衣费;

②外籍个人按合理标准取得的境内、外出差补贴;

③外籍个人取得的探亲费、语言训练费、子女教育费等,经当地税务机关审核批准为合理的部分;

④外籍个人从外商投资企业取得的股息、红利所得。

对于外籍个人而言,应综合考量专项附加扣除与各项免税补贴之间的关系,选择可以最大减轻税收负担的扣除方式。

根据《个人所得税法》第2条的规定,非居民个人取得工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得,按月或按次分项计算个人所得税。工资、薪金所得适用超额累进税率,如果某个月的工资过高,则会适用较高的税率,从而增加税收负担,只有平均发放工资,才能实现最低的税负。

03

法律政策依据

(1)《中华人民共和国个人所得税法》(1980年9月10日第五届全国人民代表大会第三次会议通过,2018年8月31日第十三届全国人民代表大会常务委员会第五次会议第七次修正)。

(2)《中华人民共和国个人所得税法实施条例》(1994年1月28日中华人民共和国国务院令第142号发布,2018年12月18日中华人民共和国国务院令第707号第四次修订)。

(3)《财政部国家税务总局关于个人所得税若干政策问题的通知》(财税〔1994〕020号)。

(4)《财政部税务总局关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018〕164号)。

节税图