01

节税案例

甲公司共有员工1万余人,目前没有给员工提供任何职工福利,该公司员工的年薪比同行业其他公司略高,平均为20万元。其中,税法允许的税前扣除额人均约13万元,人均应纳税所得额为7万元。人均应纳税额=70 000×10%-2 520=4 480(元)。请提出节税方案。如甲公司充分利用税法规定的职工福利费、职工教育经费等,为职工提供上下班交通工具、工作餐、工作手机及相应通信费、工作个人计算机、职工宿舍、职工培训费、差旅补贴等选项由每位职工根据自身需求选用。选用公司福利的员工,其工资适当调低,以弥补公司提供上述福利的成本。假设通过上述方式,该公司50%的员工年薪由此降低1万元。则人均应纳税额=60 000×10%-2 520=3 480(元)。人均节税=4 480-3 480=1 000(元)。5 000名员工节税总额为500万元。假设甲公司为员工缴纳“五险一金”的比例为工资总额的30%,则该项节税为甲公司节约“五险一金”=1×5 000×30%=1 500(万元)。

02

节税思路

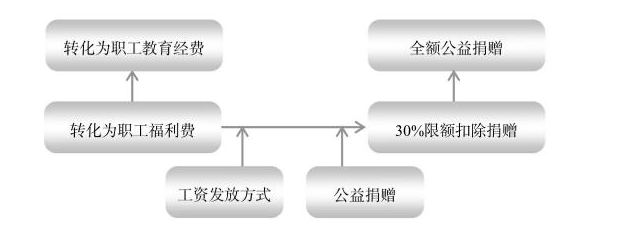

工资与职工福利的使用范围存在一定程度的重合,如员工取得工资后需要支付的交通费、通信费、餐饮费、房租以及部分设备购置费等均可以由公司来提供,公司在为员工提供上述福利以后,可以相应减少其应发的工资,由此,不仅可以为员工节税,还可以为公司节省社保费的支出。根据《个人所得税法》的规定,个人将其所得对教育、扶贫、济困等公益慈善事业进行捐赠,捐赠额未超过纳税人申报的应纳税所得额30%的部分,可以从其应纳税所得额中扣除;国务院规定对公益慈善事业捐赠实行全额税前扣除的,从其规定。根据《财政部国家税务总局关于企业等社会力量向红十字事业捐赠有关所得税政策问题的通知》(财税〔2000〕30号)的规定,个人通过非营利性的社会团体和国家机关(包括中国红十字会)向红十字事业的捐赠,在计算缴纳个人所得税时准予全额扣除。第一,通过有资格接受捐赠的组织进行公益捐赠,不能直接向受赠者捐赠,否则,无法税前扣除;第二,一般公益捐赠的税前扣除具有限额,特殊公益捐赠的税前扣除没有限额,尽量选择可以全额税前扣除的项目;第三,在个人需要纳税的年度进行公益捐赠可以起到抵税的作用,如个人在某个年度不需要纳税,公益捐赠无法起到抵税的作用。

03

法律政策依据

(1)《中华人民共和国个人所得税法》(1980年9月10日第五届全国人民代表大会第三次会议通过,2018年8月31日第十三届全国人民代表大会常务委员会第五次会议第七次修正)。(2)《中华人民共和国个人所得税法实施条例》(1994年1月28日中华人民共和国国务院令第142号发布,2018年12月18日中华人民共和国国务院令第707号第四次修订)。(3)《财政部国家税务总局关于企业等社会力量向红十字事业捐赠有关所得税政策问题的通知》(财税〔2000〕30号)。