日期:2024-01-29 13:29:43 作者: 文章来源:财忠财务

01

节税案例

赵女士在甲出版社出版了一本小说,稿酬总额为10万元。已知赵女士2019年度综合所得应纳税所得额为3.6万元,2020年度综合所得应纳税所得额为0元,同时还有5万元的费用允许税前扣除。关于该笔稿酬发放的时间,甲出版社提供了两个方案:方案一,2019年底支付10万元稿酬;方案二,2020年初支付10万元稿酬。请提出节税方案。

节税方案1:

该笔稿酬应当缴纳个人所得税=100 000×70%×(1-20%)×10%=5 600(元)。

节税方案2:

该笔稿酬应当缴纳个人所得税=[100 000×70%×(1-20%)-50 000]×3%=180(元)

方案2比方案1节税=5 600-180=5 420(元)。

02

节税思路

扣缴义务人向居民个人支付稿酬所得时,应当按照以下方法按次或按月预扣预缴税款:

①稿酬所得以收入减除费用后的余额为收入额;稿酬所得的收入额减按70%计算。

②预扣预缴税款时,稿酬所得每次收入不超过4 000元的,减除费用按800元计算;每次收入4 000元以上的,减除费用按收入的20%计算。

③稿酬所得以每次收入额为预扣预缴应纳税所得额,计算应预扣预缴税额。稿酬所得适用20%的比例预扣率。

④居民个人办理年度综合所得汇算清缴时,应当依法计算稿酬所得的收入额,并入年度综合所得计算应纳税款,税款多退少补。

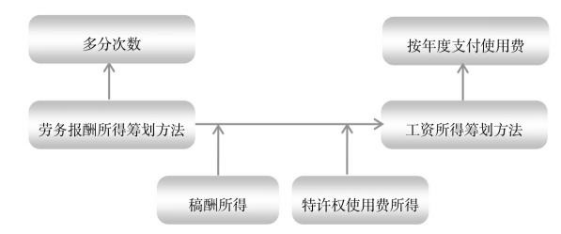

稿酬所得的节税除采取工资薪金所得、劳务报酬所得的节税方法以外,最主要的方法就是多分次数,分给多个纳税人,降低预扣预缴税款的数额,如纳税人的年度综合所得数额有较大变化,可以在不同年度之间进行调节。

扣缴义务人向居民个人支付特许权使用费所得时,应当按照以下方法按次或按月预扣预缴税款:

①特许权使用费所得以收入减除费用后的余额为收入额。

②预扣预缴税款时,特许权使用费所得每次收入不超过4 000元的,减除费用按800元计算;每次收入4 000元以上的,减除费用按收入的20%计算。

③特许权使用费所得,以每次收入额为预扣预缴应纳税所得额,计算应预扣预缴税额。特许权使用费所得适用20%的比例预扣率。

④居民个人办理年度综合所得汇算清缴时,应当依法计算特许权使用费所得的收入额,并入年度综合所得计算应纳税款,税款多退少补。

特许权使用费所得的节税方法,除灵活运用上述工资薪金所得、劳务报酬所得、稿酬所得的节税方法以外,最重要的就是尽量选择按年度支付特许权使用费,而不要按两年或多年支付特许权使用费。

03

法律政策依据

(1)《中华人民共和国个人所得税法》(1980年9月10日第五届全国人民代表大会第三次会议通过,2018年8月31日第十三届全国人民代表大会常务委员会第五次会议第七次修正)。

(2)《中华人民共和国个人所得税法实施条例》(1994年1月28日中华人民共和国国务院令第142号发布,2018年12月18日中华人民共和国国务院令第707号第四次修订)。

(3)《个人所得税扣缴申报管理办法(试行)》(国家税务总局公告2018年第61号)。