日期:2024-03-04 13:10:03 作者: 文章来源:财忠财务

01

节税案例

某集团公司由甲、乙两个企业组成,甲企业产品为乙企业的原料。若甲企业产品适用消费税税率为30%,乙企业产品适用消费税税率为20%。假设,甲企业以130万元(不含税)的价格销售一批商品给乙企业,乙企业加工以后以200万元(不含税)的价格对外销售该产品。请计算该集团公司应当缴纳的消费税,并提出节税方案。

节税方案

甲企业的应纳消费税额:130×30%=39(万元),乙企业的应纳消费税额:200×20%=40(万元),合计:39+40=79(万元)。

如果甲企业适当降低产品价格,假设以100万元的价格销售该批产品,乙企业加工以后以200万元的价格对外销售该产品,则甲企业的应纳消费税额:100×30%=30(万元),乙企业的应纳消费税额:200×20%=40(万元),合计:30+40=70(万元)。

甲企业通过降低售价而减少的利润及消费税均通过乙企业的购料成本形成了乙企业的利润。从集团公司的总体来说,其利益不受影响,却通过改变内部定价,减轻了消费税的总体税负,形成了更多的利润。至于乙企业方面的损失,可通过其他方式,在集团公司内部进行调剂。

如果乙企业可以扣除原材料中所包含的消费税,则节税前,乙企业需要缴纳消费税:40-39=1(万元);节税后,乙企业需要缴纳消费税:40-30=10(万元)。从集团公司缴纳消费税的总额来看,并未发生变化,但节税之后实现了迟延纳税,取得了迟延纳税的利息。

02

节税思路

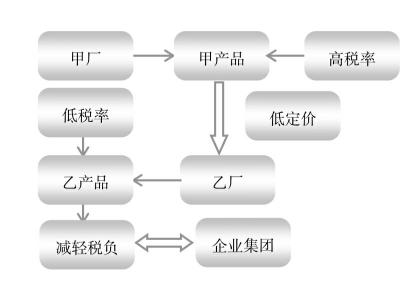

根据《中华人民共和国消费税暂行条例》的规定,消费税是按不同产品分别设计高低不同的税率,税率档次较多。纳税人可以利用这种多层次的税率进行节税,即将分散的企业联合成企业集团,或者将独立的企业分解成由若干分公司或者子公司组成的企业联合体,进而通过合理确定企业内部定价,从整体上减轻企业的税收负担。

当企业为一个大的联合企业或企业集团时,内部各分厂及所属的商店、劳动服务公司等,在彼此间购销商品,进行连续加工或销售时,通过内部定价,便可以巧妙而有效地达到减轻整个联合企业税负的目的。

当适用高税率的分厂将其产品卖给适用低税率的分厂时,通过制定较低的内部价,便把商品原有的一部分价值由税率高的部门转到税率低的部门。适用高税率的企业,销售收入减少,应纳税额减少;

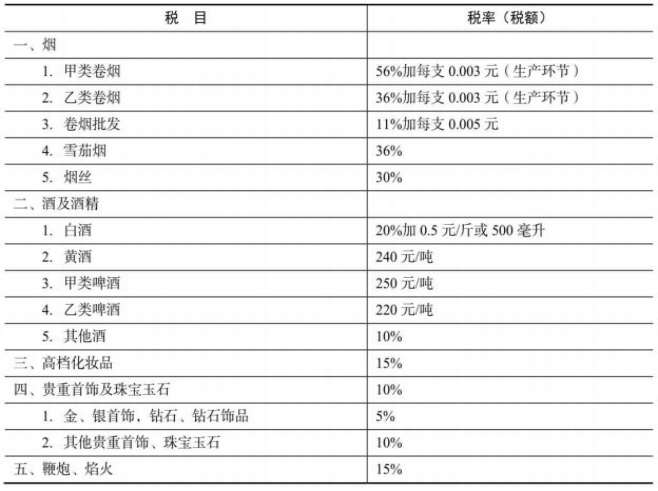

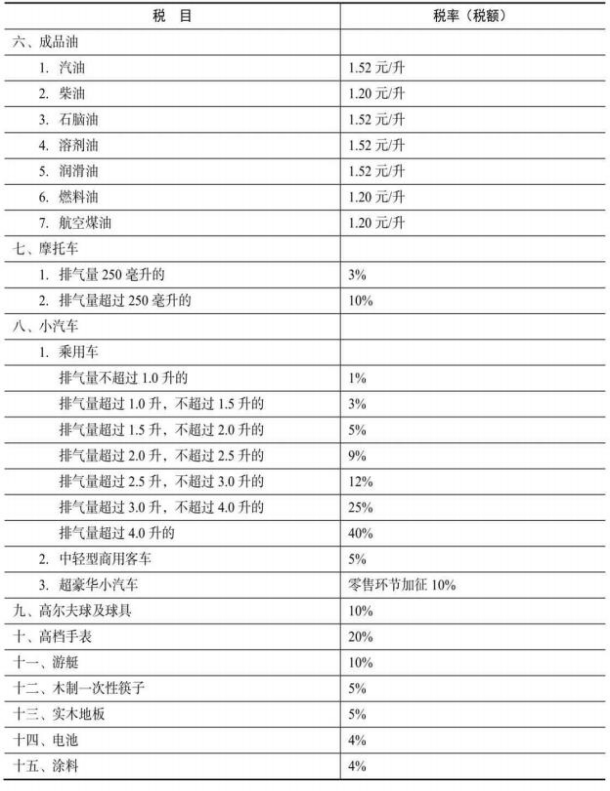

而适用税率低的企业,产品收入不变,应纳税额不变,但由于它得到了低价的原材料,就可以降低成本,增加利润。消费税税目、税率表如下表所示。

消费税税目、税率表

续表

03

法律政策依据

(1)《中华人民共和国消费税暂行条例》(国务院1993年12月13日颁布,国务院令〔1993〕第135号,2008年11月5日国务院第34次常务会议修订通过)。

(2)《中华人民共和国消费税暂行条例实施细则》(财政部国家税务总局第51号令)。

(3)《财政部国家税务总局关于调整消费税政策的通知》(财税〔2014〕93号)。

(4)《财政部国家税务总局关于提高成品油消费税的通知》(财税〔2014〕94号)。

(5)《财政部国家税务总局关于继续提高成品油消费税的通知》(财税〔2015〕11号)。

(6)《财政部国家税务总局关于对电池、涂料征收消费税的通知》(财税〔2015〕16号)。

(7)《财政部国家税务总局关于调整卷烟消费税的通知》(财税〔2015〕60号)。

(8)《财政部国家税务总局关于调整化妆品消费税政策的通知》(财税〔2016〕103号)。

节税图