某企业某年4月15日取得10万美元销售额,4月1日的国家外汇牌价为1美元:6.7元人民币,4月15日的外汇牌价为1美元:6.6元人民币。企业按照每月1日的外汇牌价来计算,请提出节税方案。

该企业如果采用4月1日的汇率,10万美元折合成人民币为67万元;如果采用结算当日的汇率,折合成人民币为66万元。两种方法相比较,前者比后者计税依据少1万元人民币。假定消费税税率为40%,则后一种情况可以节税:1×40%=0.4(万元)。

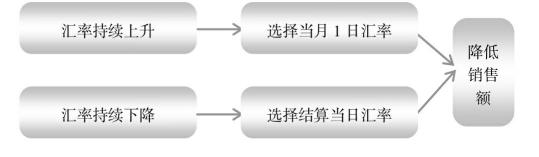

根据《中华人民共和国消费税暂行条例》第5条的规定,纳税人销售的应税消费品,以人民币计算销售额。纳税人以人民币以外的货币结算销售额的,应当折合成人民币计算。根据《中华人民共和国消费税暂行条例实施细则》第11条的规定,纳税人销售的应税消费品,以人民币以外的货币结算销售额的,其销售额的人民币折合率可以选择销售额发生的当天或者当月1日的人民币汇率中间价。纳税人应在事先确定采用何种折合率,确定后一年内不得变更。从节税方法的角度看,人民币折合率既可以采用结算当天的国家外汇牌价,也可以用当月月初的外汇牌价。一般来说,外汇市场波动越大,通过选择折合率进行节税的必要性越大,越是以较低的人民币汇率计算应纳税额,越有利于节税。需要指出的是,由于汇率的折算方法一经确定,一年内不得随意变动。因此,在选择汇率折算方法的时候,需要纳税人对未来的经济形势及汇率走势做出恰当的判断。同时,这一限制也对这一节税方法的效果产生很大限制。当然,节税方法应当体现在点点滴滴的税负减轻之中,节税方法更体现为一种意识,在某一方面节税效果不是很明显,但是对于一个涉及众多税种,进行众多经营的大型企业来讲,节税方法的效果是不能小视的。

(1)《中华人民共和国消费税暂行条例》(国务院1993年12月13日颁布,国务院令〔1993〕第135号,2008年11月5日国务院第34次常务会议修订通过)第5条。(2)《中华人民共和国消费税暂行条例实施细则》(财政部国家税务总局第51号令)第11条。