日期:2024-03-06 13:06:22 作者: 文章来源:财忠财务

01

节税案例

某焰火厂生产一批焰火共10 000箱,每箱价值200元,其中包含包装物价值15元,该月销售额:200×10 000=2 000 000(元)。焰火的消费税税率为15%。请计算该厂该月应当缴纳的消费税,并提出节税方案。

节税方案

根据《中华人民共和国消费税暂行条例实施细则》第13条的规定,该月应纳消费税税额:200×15%=30(万元)。

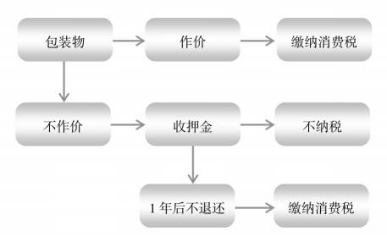

根据《中华人民共和国消费税暂行条例实施细则》第13条的规定,如果包装物不作价随同产品销售,而是收取押金,此项押金则不应并入应税消费品的销售额中征税。但对因逾期未收回的包装物不再退还的和已收取1年以上的押金,应并入应税消费品的销售额,按照应税消费品的适用税率征收消费税。

通过节税方法,该焰火厂以每箱185元的价格销售,并收取15元押金,同时规定,包装物如有损坏则从押金中扣除相应修理费用直至全部扣除押金(这种规定与直接销售包装物大体相当),这样,该厂应纳消费税277 500元(10 000×185×15%)。

1年以后,如果该批包装物的押金没有退回,则该企业应当补缴消费税:10 000×15×15%=22 500元。对于企业来讲,相当于获得了22 500元的1年无息贷款。

02

节税思路

根据《中华人民共和国消费税暂行条例实施细则》第13条的规定,应税消费品连同包装物销售的,无论包装物是否单独计价及在会计上如何核算,均应并入应税消费品的销售额中缴纳消费税。

如果包装物不作价随同产品销售,而是收取押金,此项押金则不应并入应税消费品的销售额中征税。但对因逾期未收回的包装物不再退还的或者已收取的时间超过12个月的押金,应并入应税消费品的销售额,按照应税消费品的适用税率缴纳消费税。

对既作价随同应税消费品销售,又另外收取押金的包装物的押金,凡纳税人在规定的期限内没有退还的,均应并入应税消费品的销售额,按照应税消费品的适用税率缴纳消费税。

这种节税方法在会计上的处理方法,根据《财政部关于消费税会计处理的规定》(财会〔1993〕83号)的规定,随同产品出售但单独计价的包装物,按规定应缴纳的消费税,借记“其他业务支出”科目,贷记“应交税费——应交消费税”科目。企业逾期未退还的包装物押金,按规定应缴纳的消费税,借记“其他业务支出”“其他应付款”等科目,贷记“应交税费——应交消费税”科目。

值得注意的是,根据《财政部国家税务总局关于酒类产品包装物押金征税问题的通知》(财税〔1995〕53号)及《国家税务总局关于印发〈消费税问题解答〉的通知》(国税函发〔1997〕306号)的规定,从1995年6月1日起,对销售除啤酒、黄酒外的其他酒类产品而收取的包装物押金,无论是否返还以及会计上如何核算,均应并入当期销售额征税(之所以将啤酒和黄酒除外,是因为对酒类包装物押金征税的规定只适用于实行从价定率办法征收消费税的酒类,而啤酒和黄酒产品是实行从量定额办法征收消费税的。

因此,无法适用这一规定。这在一定程度上限制了经营酒类产品的企业利用包装物节税方法的可能性。同时,财政部和税务总局的上述规定也从反面说明了企业大量使用这种节税方法,导致企业节约了大量税款,相应导致国家税款流失。

根据《财政部国家税务总局关于调整金银首饰消费税纳税环节有关问题的通知》(财税〔1994〕95号)的规定,金银首饰连同包装物销售的,无论包装是否单独计价,也无论会计上如何核算,均应并入金银首饰的销售额,计征消费税。

根据这一规定,金银首饰生产企业仍然可以通过把包装物变成押金的方式进行节税。在会计处理上,根据《财政部关于调整金银首饰消费税纳税环节后有关会计处理规定的通知》(财会字〔1995〕9号)的规定,随同金银首饰出售但单独计价的包装物,按规定应缴纳的消费税,借记“其他业务支出”科目,贷记“应交税费——应交消费税”科目。

03

法律政策依据

(1)《中华人民共和国消费税暂行条例》(国务院1993年12月13日颁布,国务院令〔1993〕第135号,2008年11月5日国务院第34次常务会议修订通过)。

(2)《中华人民共和国消费税暂行条例实施细则》(财政部国家税务总局第51号令)第13条。

(3)《财政部国家税务总局关于酒类产品包装物押金征税问题的通知》(财政部国家税务总局1995年6月9日发布,财税〔1995〕53)。

(4)《国家税务总局关于印发〈消费税问题解答〉的通知》(国家税务总局1997年5月21日发布,国税函发〔1997〕306号)。

(5)《财政部关于消费税会计处理的规定》(财政部1993年12月30日发布,财会〔1993〕83号)。

(6)《财政部国家税务总局关于调整金银首饰消费税纳税环节有关问题的通知》(财政部国家税务总局1994年12月24日发布,财税〔1994〕95号)。

(7)《财政部关于调整金银首饰消费税纳税环节后有关会计处理规定的通知》(财政部1995年2月14日发布,财会字〔1995〕9号)。

节税图