日期:2024-04-15 09:34:41 作者: 文章来源:财忠财务

甲公司和乙公司是长年业务合作单位,2019年2月,甲公司的一批货物租用乙公司的仓库保管一年,约定仓储保管费为120万元;另约定甲公司购买乙公司的包装箱1 000个,每个0.1万元,合计100万元。

在签订合同时,甲公司和乙公司签署了一份保管合同,其中约定了上述保管和购买包装箱的事项,但未分别记载相应金额,仅规定甲公司向乙公司支付款项220万元。请计算甲公司和乙公司应当缴纳的印花税,并提出节税方案。

节税方案

由于上述两项交易没有分别记载金额,应当按照较高的税率合并缴纳印花税。购销合同的印花税税率为3‰,仓储保管合同的印花税税率为1‰。

甲公司和乙公司应当分别按照3‰的税率缴纳印花税,分别缴纳印花税:220×3‰=0.66(万元),缴纳印花税0.66万元。

根据税法的规定,如果上述两项交易分别记载金额或者签订两个合同,则可以分别适用各自税率计算印花税。两个公司总计缴纳印花税:120×1‰+100×0.3‰=0.15(万元)减轻税收负担:0.66-0.15=0.51(万元)。

02

节税思路

根据《中华人民共和国印花税暂行条例》的规定,在中华人民共和国境内书立、领受本条例所列举凭证的单位和个人,都是印花税的纳税义务人,应当按照该条例规定缴纳印花税。

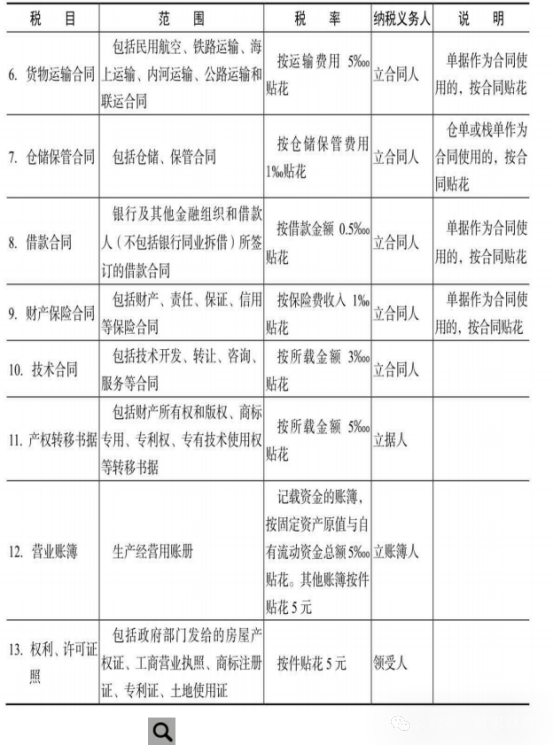

纳税人根据应纳税凭证的性质,分别按比例税率或者按件定额计算应纳税额。具体税率、税额的确定,依照该条例所附《印花税税目税率表》(见下表)执行。

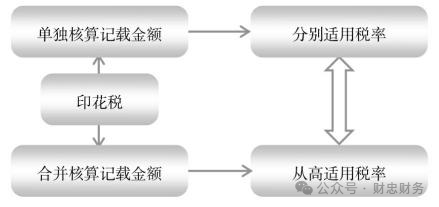

根据《中华人民共和国印花税暂行条例施行细则》第17条的规定,同一凭证,因载有两个或者两个以上经济事项而适用不同税目税率,如分别记载金额的,应分别计算应纳税额,相加后按合计税额贴花;如未分别记载金额的,按税率高的计税贴花。

当纳税人的一份合同涉及若干经济业务时,应当分别记载金额,这样可以减轻税收负担。

印花税税目税率表

03

法律政策依据

(1)《中华人民共和国印花税暂行条例》(国务院1988年8月6日颁布,国务院令〔1988〕第011号,根据2011年1月8日国务院令第588号《国务院关于废止和修改部分行政法规的决定》修订)。

(2)《中华人民共和国印花税暂行条例施行细则》(财政部1988年9月29日发布,财税〔1988〕255号)第17条。

(3)《国家税务局关于改变保险合同印花税计税办法的通知》(国家税务局1990年5月3日发布,国税函发〔1990〕428号)。

节税图