日期:2024-04-16 14:19:48 作者: 文章来源:财忠财务

01

节税案例

某企业准备投资5 000万元用于中药材的种植或香料作物的种植。预计种植中药材每年可以获得利润总额500万元,种植香料每年可以获得利润总额560万元。假设无纳税调整事项,从税收策划的角度出发,企业应选择哪个项目?

节税方案

由于中药材种植可以享受免税优惠政策,企业投资中药材每年可以获得净利润500万元。由于香料作物种植可以享受减半征税的优惠政策,企业每年需要缴纳企业所得税:560×25%×50%=70(万元)。净利润:560-70=490(万元)。种植中药材的利润总额低于种植香料的利润总额,但种植中药材的净利润(税后利润)高于种植香料的净利润,企业应选择种植中药材。

02

节税思路

节税方法强调整体性,往往从投资伊始就要进行相应的节税。投资决策中节税方法往往是节税方法的第一步。投资决策是一个涉及面非常广的概念,从企业的设立到企业运营的整个过程都涉及投资决策的问题。

投资决策中需要考虑的因素非常广泛,其中任何一个因素都有可能对投资决策的最终效果产生影响甚至是决定性的影响,因此,投资决策是企业(以及个人)的一项非常慎重的活动。

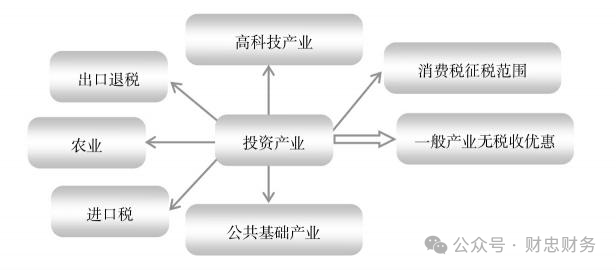

企业或者个人进行投资,首先需要选择的就是投资的产业。投资产业的选择需要考虑众多因素,仅就税收因素而言,国家对于不同产业的政策并不是一视同仁的,而是有所偏爱的。有些产业是国家重点扶持的,而有些产业则是国家限制发展甚至禁止发展的。

国家对产业进行扶持或限制的主要手段之一就是税收政策。

在税收政策中,最重要的是所得税政策,因为所得税是直接税,一般不能转嫁,国家减免所得税,其利益就直接进入了企业或个人的腰包。

流转税由于是间接税,税负可以转嫁,国家一般不采取间接税的优惠措施,但由于流转税影响产品的成本,减免流转税同样可以刺激相关产业的发展,因此,也有个别间接税优惠措施。

目前,国家通过减免所得税的方式来扶持的产业主要包括以下几个方面:

(1)高新技术产业。

根据现行企业所得税政策,国家需要重点扶持的高新技术企业,减按15%的税率征收企业所得税。国家需要重点扶持的高新技术企业,是指拥有核心自主知识产权,并同时符合下列条件的企业:产品(服务)属于《国家重点支持的高新技术领域》规定的范围;研究开发费用占销售收入的比例不低于规定比例;高新技术产品(服务)收入占企业总收入的比例不低于规定比例;科技人员占企业职工总数的比例不低于规定比例;高新技术企业认定管理办法规定的其他条件。

(2)农业。

根据现行企业所得税政策,企业从事下列项目的所得,免征企业所得税:蔬菜、谷物、薯类、油料、豆类、棉花、麻类、糖料、水果、坚果的种植;农作物新品种的选育;中药材的种植;林木的培育和种植;牲畜、家禽的饲养;林产品的采集;灌溉、农产品初加工、兽医、农技推广、农机作业和维修等农、林、牧、渔服务业项目;远洋捕捞。

企业从事下列项目的所得,减半征收企业所得税:花卉、茶以及其他饮料作物和香料作物的种植;海水养殖、内陆养殖。企业从事国家限制和禁止发展的项目,不得享受上述规定的企业所得税优惠。

(3)公共基础建设产业。

根据现行企业所得税政策,企业从事国家重点扶持的公共基础设施项目投资经营的所得可以免征、减征企业所得税。国家重点扶持的公共基础设施项目,是指《公共基础设施项目企业所得税优惠目录》规定的港口码头、机场、铁路、公路、城市公共交通、电力、水利等项目。

企业从事上述规定的国家重点扶持的公共基础设施项目的投资经营的所得,自项目取得第一笔生产经营收入所属纳税年度起,第一年至第三年免征企业所得税,第四年至第六年减半征收企业所得税。企业承包经营、承包建设和内部自建自用本条规定的项目,不得享受上述规定的企业所得税优惠。

(4)软件生产企业和集成电路生产企业。

集成电路线宽小于0.25微米或投资额超过80亿元的集成电路生产企业,经认定后,减按15%的税率征收企业所得税,其中经营期在15年以上的,在2017年12月31日前自获利年度起计算优惠期,第一年至第五年免征企业所得税,第六年至第十年按照25%的法定税率减半征收企业所得税,并享受至期满为止。

国家规划布局内的重点软件企业和集成电路设计企业,如当年未享受免税优惠的,可减按10%的税率征收企业所得税。

(5)动漫产业。

经认定的动漫企业自主开发、生产动漫产品,可申请享受国家现行鼓励软件产业发展的所得税优惠政策。

目前,国家通过间接税优惠政策来鼓励产业发展,主要包括增值税优惠、消费税优惠、关税优惠和出口退税优惠措施。

(1)为推进经济结构的战略性调整,促进产业升级,提高竞争力,国家计委和国家经贸委于2000年9月1日颁布了《当前国家重点鼓励发展的产业、产品和技术目录(2000年修订)》,其中规定:“对符合本目录的国内投资项目,在投资总额内进口的自用设备,除《国内投资项目不予免税的进口商品目录(2000年修订)》所列商品外,免征关税和进口环节增值税。”

这一目录中共列举了当前国家重点鼓励的28个领域,共526种产品、技术及部分基础设施和服务。这28个领域包括农业、林业及生态环境、水利、气象、煤炭、电力、核能、石油天然气、铁路、公路、水运、航空运输、信息产业、钢铁、有色金属、化工、石化、建材、医药、机械、汽车、船舶、航空航天、轻工纺织、建筑、城市基础设施及房地产、环境保护和资源综合利用、服务业。

可以说,各行各业都有国家支持的重点产业、技术和产品,因此,各行各业都可以根据本企业的具体情况,综合考虑是否发展这些国家重点支持的产业。

(2)我国现行消费税的征收范围比较窄,仅局限在特定种类的商品中。这些特定种类的应税消费品分别是:烟、酒、高档化妆品、贵重首饰及珠宝玉石、鞭炮及焰火、成品油、摩托车、小汽车、高尔夫球及球具、高档手表、游艇、木制一次性筷子、实木地板、电池、涂料。

不同消费品的税率是不同的,最高的如甲级卷烟税率为56%,最低的如某些小客车,税率仅为1%。消费税税率的高低也在某种程度上体现了国家对生产这种消费品产业的鼓励抑或限制的态度。

企业在进入这些领域时,应当将消费税税率的高低作为一项重要的因素予以考虑。

(3)出口退税是为了使国内产品以不含税的价格进入国际市场,确保本国产品能在国际市场上公平竞争,而对出口产品已经征收的流转税予以退还的制度。

原则上来讲,出口退税应当遵循“征多少、退多少”的原则,但由于国家的财政负担能力、国家对出口产品的政策等因素考虑,现实中并不遵循这一原则,出口退税率达不到16%(一般纳税人)或3%(小规模纳税人)的产品就要承担一部分流转税负担,其出口成本就相应大一些,因此,企业在生产出口产品时也应当将国家的出口退税政策作为一项重要因素予以考虑。

03

法律政策依据

(1)《中华人民共和国企业所得税法》(2007年3月16日第十届全国人民代表大会第五次会议通过,2017年2月24日第十二届全国人民代表大会常务委员会第二十六次会议第一次修正,2018年12月29日第十三届全国人民代表大会常务委员会第七次会议第二次修正)第27条、第28条。

(2)《中华人民共和国企业所得税法实施条例》(国务院2007年12月6日颁布,国务院令〔2007〕第512号,自2008年1月1日起实施)第86条、第87条、第93条。

(3)《财政部国家税务总局关于扶持动漫产业发展有关税收政策问题的通知》(财税〔2009〕65号)。

(4)《财政部国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号)。

(5)《财政部国家税务总局发展改革委工业和信息化部关于软件和集成电路产业企业所得税优惠政策有关问题的通知》(财税〔2016〕49号)。

节税图